- Adhesive Technologies regista um desempenho robusto

- Beauty Care abaixo das expetativas

- Laundry & Home Care alcança um bom desenvolvimento de negócio

- Vendas de 5.121 milhões de euros, quase no nível do ano anterior, orgânico: -0,4%

- Margem EBIT * de 16,5% (-1.5 pontos base), lucro por ação preferencial (EPS) * em 1,43 euros (-9,5%)

- Primeiros sucessos das iniciativas de crescimento anunciadas

- Investimentos em crescimento e digitalização

- Forte Balanço com boa gestão de caixa

13/08/2019 Lisboa

Desempenho misto num ambiente de mercado cada vez mais difícil

No segundo trimestre de 2019, a Henkel foi afetada por um ambiente de mercado cada vez mais difícil. As vendas foram, nominal e organicamente, praticamente semelhantes ao nível do ano anterior. A margem EBIT ajustado, o EBIT ajustado e o lucro ajustado por ação preferencial (EPS) ficaram abaixo do nível do ano anterior.

No primeiro semestre de 2019, a Henkel alcançou um ligeiro e positivo desenvolvimento de vendas orgânicas, enquanto a margem diminuiu - em linha com as expetativas após o anúncio de maiores investimentos de crescimento no início do ano.

“O desenvolvimento no segundo trimestre foi principalmente caraterizado por um declínio significativo da procura em setores-chave, como a indústria automóvel. Isto afetou particularmente o nosso negócio industrial. No entanto, o nosso negócio de Adhesive Technologies apresentou um desempenho robusto, alcançando vendas quase no mesmo nível do ano anterior e uma excelente margem de EBIT ”, afirmou o CEO da Henkel, Hans Van Bylen.

“O desenvolvimento do negócio Beauty Care Retail ficou significativamente abaixo de nossas expetativas. Por um lado, deveu-se ao facto de não se registar maiores desenvolvimentos em mercados maduros como a América do Norte e a Europa Ocidental. Na China, o negócio de retalho foi impactado por ajustes de stock em continuo. Adicionalmente, as despesas de marketing e vendas foram maiores no geral”, comentou Hans Van Bylen. "O negócio profissional, no entanto, continuou a registar uma forte performance".

“No negócio de Laundry & Home Care, alcançamos um bom crescimento orgânico das vendas. Apesar dos investimentos anunciados, a margem EBIT ajustada permaneceu num nível elevado. As inovações recentemente lançadas também contribuíram para o bom desenvolvimento global desta unidade de negócio. "

Investimentos em crescimento e digitalização

“Apesar das difíceis perspetivas económicas, continuaremos a implementar as nossas prioridades estratégicas e a executar os investimentos de crescimento planeados, conforme anunciado. Estamos concentrados no fortalecimento dos nossos negócios e aumentaremos ainda mais a nossa competitividade para gerar crescimento lucrativo sustentável”, continuou Hans Van Bylen.

"Ao mesmo tempo, temos em conta o ambiente económico em constante mudança em toda a orientação para o ano de 2019."

Perspetiva atualizada para o ano fiscal de 2019

A Henkel não prevê que a procura industrial aumente no segundo semestre do ano - em contraste com as expetativas anteriores. Além disso, espera-se que a unidade de negócios Beauty Care se desenvolva abaixo das expetativas iniciais ao longo do ano. Neste contexto, a Henkel atualizou as orientações para o ano fiscal.

Anteriormente, a Henkel esperava um crescimento orgânico de vendas entre 2 e 4% para o Grupo e todas as três unidades de negócio. Agora, a Henkel prevê para o Grupo um crescimento de vendas orgânicas de 0 a 2%. Para Adhesive Technologies, a Henkel espera um crescimento orgânico de vendas de -1 a 1%. Para Beauty Care, a Henkel antecipa um desenvolvimento orgânico de vendas de -2 a 0%. Para a Laundry & Home Care, a Henkel continua a esperar um crescimento orgânico no intervalo de 2 a 4%.

A Henkel continua a esperar um retorno ajustado sobre as vendas no Grupo na faixa dos 16 a 17%.

Para o lucro ajustado por ação preferencial (EPS), a Henkel prevê agora um desenvolvimento na faixa percentual média a alta de um dígito abaixo do ano anterior a taxas de câmbio constantes (anteriormente: faixa percentual média de um dígito abaixo do ano anterior a taxas de câmbio constantes).

Vendas e desempenho dos lucros no segundo trimestre de 2019

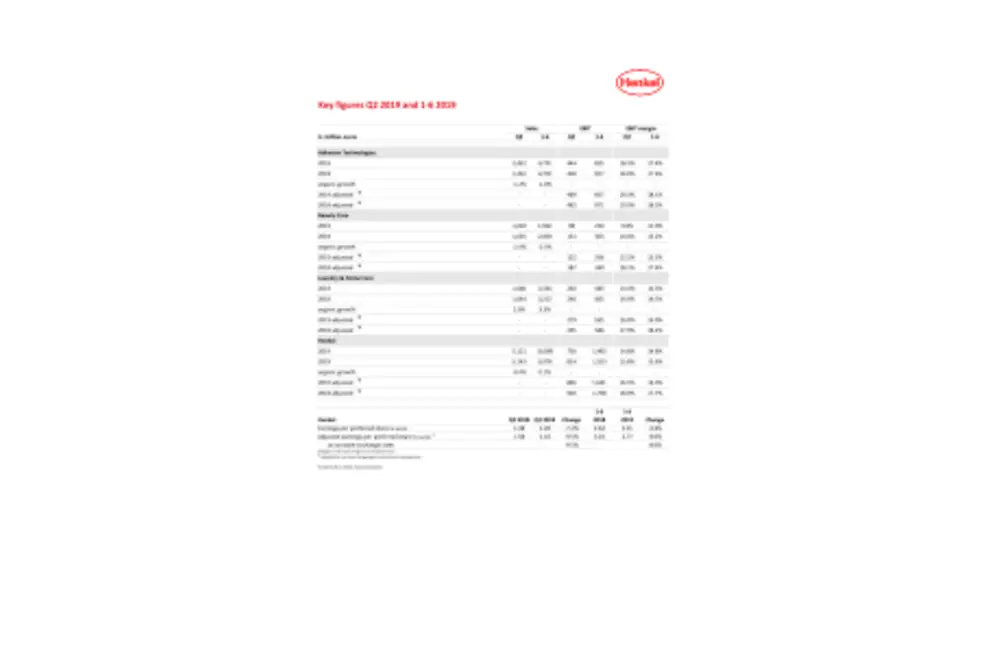

Com 5.121 milhões de euros, as vendas no segundo trimestre de 2019 estavam quase no mesmo patamar do ano anterior. As vendas orgânicas, que excluem o impacto dos efeitos cambiais e aquisições/desinvestimentos, revelaram um desenvolvimento ligeiramente negativo de -0,4%. A contribuição de aquisições e desinvestimentos foi de 0,5%. Os efeitos cambiais tiveram um impacto negativo de -0,5% nas vendas.

A unidade de negócio Adhesive Technologies registou um desenvolvimento orgânico ligeiramente negativo em vendas de -1,2%. Na unidade de negócio Beauty Care, as vendas foram organicamente -2,4% abaixo do nível do trimestre do ano passado. A unidade de negócio Laundry & Home Care obteve um bom crescimento de vendas orgânicas de 2,0%.

Os mercados emergentes alcançaram um forte crescimento de vendas orgânicas de 3,9%. África/Médio Oriente e América Latina registaram um crescimento de dois dígitos. Os mercados maduros mostraram um desenvolvimento de vendas orgânicas negativas de -3,2%.

Num ambiente de mercado altamente competitivo, as vendas na Europa Ocidental mostraram um desenvolvimento orgânico negativo de -1,8%. A Europa Oriental alcançou um crescimento orgânico de 8,0%. Na África/Médio Oriente, as vendas cresceram organicamente em 16,5%. A América do Norte registou um desenvolvimento orgânico de vendas de -5,0%. A América Latina alcançou um crescimento orgânico de 11,0%. Na região da Ásia-Pacífico, as vendas diminuíram organicamente em -7,9%.

O lucro operacional ajustado (EBIT) diminuiu em -8,6%, de 926 milhões de euros no segundo trimestre de 2018 para 846 milhões de euros.

O retorno ajustado das vendas (margem EBIT) atingiu 16,5%, -1,5 pontos percentuais abaixo do trimestre do ano anterior.

O lucro ajustado por ação preferencial diminuiu em -9,5%, de 1,58 euros no segundo trimestre de 2018 para 1,43 euros. A taxas de câmbio constantes, o lucro ajustado por ação preferencial também diminuiu em -9,5%.

Em 6,7%, o capital de giro líquido como percentual das vendas ficou ligeiramente acima do nível do segundo trimestre de 2018 (6,3%).

Desempenho da unidade de negócio

No segundo trimestre de 2019, as vendas na unidade de negócio Adhesive Technologies atingiram 2.422 milhões de euros e estavam quase no mesmo nível do ano anterior. Organicamente, o desenvolvimento de vendas foi de -1,2%. O lucro operacional ajustado aumentou 1,5% e atingiu 469 milhões de euros. O retorno ajustado das vendas apresentou um bom desenvolvimento em relação ao segundo trimestre de 2018, atingindo 19,3%. Particularmente positivo foi o desenvolvimento de soluções para a indústria aeroespacial, que registou crescimento de dois dígitos no segundo trimestre.

Na unidade de negócio Beauty Care, as vendas mostraram um desenvolvimento orgânico de -2,4%. Nominalmente, as vendas foram de -3,2% abaixo do nível do ano anterior, atingindo 1.002 milhões de euros. O lucro operacional ajustado atingiu 122 milhões de euros e foi -34,9% abaixo do nível do segundo trimestre de 2018. O retorno ajustado das vendas mostrou um desenvolvimento negativo e atingiu 12,2%. O desenvolvimento do negócio Beauty Care Retail foi impactado pelo fraco desempenho em mercados maduros. Além disso, o negócio de retalho na China foi afetado por ajustes de stock em continuo. Adicionalmente, as despesas aumentaram devido a maiores investimentos em marketing e vendas e preços de matérias superiores. Em contraste, o negócio Profissional continuou o seu desempenho bem-sucedido e atingiu mais uma vez um forte crescimento orgânico.

A unidade de negócio Laundry & Home Care gerou um bom crescimento de vendas orgânicas de 2,0% no segundo trimestre. Nominalmente, as vendas aumentaram 1,3% para 1.666 milhões de euros, após 1.644 milhões de euros no mesmo trimestre do ano anterior. Com 279 milhões de euros, o lucro operacional ajustado foi de -5,3% abaixo do trimestre do ano anterior. Em 16,8%, o retorno ajustado sobre as vendas foi - como esperado - abaixo do nível do segundo trimestre de 2018. Este desenvolvimento foi principalmente impulsionado por maiores investimentos em marketing e vendas e pelo lançamento de inovações conforme anunciado no início do ano. O desenvolvimento na área de negócios Home Care foi particularmente bom, alcançando uma forte taxa de crescimento orgânico. Adicionalmente, as novas cápsulas Persil de quatro câmaras foram lançadas com sucesso em vários mercados.

Desempenho dos negócios no primeiro semestre de 2019

No primeiro semestre de 2019, a Henkel gerou vendas de 10.100 milhões de euros, um aumento de 1,1%. O crescimento orgânico das vendas, que exclui o impacto dos efeitos cambiais e das aquisições/desinvestimentos, foi de 0,1%. Os efeitos cambiais contribuíram com 0,4% para as vendas.

O lucro operacional ajustado diminuiu -7,2%, de 1.768 milhões de euros para 1.641 milhões de euros.

O retorno ajustado sobre as vendas foi de 16,3%, após 17,7% no primeiro semestre de 2018.

O lucro ajustado por ação preferencial mostrou um desenvolvimento negativo -8,0% de 3,01 euros para 2,77 euros. A taxas de câmbio constantes, o lucro ajustado por ação preferencial também diminuiu em -8,0%.

No primeiro semestre de 2019, a unidade de negócio Adhesive Technologies apresentou um desenvolvimento de vendas orgânicas ligeiramente negativo de -1,0%. O retorno ajustado das vendas foi de 18,1% (ano anterior: 18,5%).

A unidade de negócio Beauty Care mostrou um desenvolvimento de vendas orgânico de -2,3%. O retorno ajustado das vendas foi de 13,5% (ano anterior: 17,4%).

A unidade de negócio Laundry & Home Care gerou um forte crescimento de vendas orgânicas de 3,3%. O retorno ajustado das vendas foi de 16,9% (ano anterior: 18,2%).

A partir de 30 de junho de 2019, a posição financeira líquida da Henkel mostrou um saldo de -2.820 milhões de euros (31 de dezembro de 2018: -2.895 milhões de euros) e melhoraram ainda mais - apesar do pagamento de um dividendo recorde de cerca de 800 milhões de euros no segundo trimestre.

Foco no crescimento lucrativo sustentável

"Prosseguimos uma estratégia de longo prazo com prioridades claras e metas ambiciosas", disse Hans Van Bylen. “Os nossos investimentos em marcas, tecnologias, inovações e digitalização sustentam o nosso compromisso com o crescimento lucrativo sustentável”.

* Ajustado para despesas / ganhos únicos e despesas de reestruturação.

Este documento contém declarações prospetivas baseadas nas estimativas e premissas atuais feitas pela Administração Corporativa da Henkel AG & Co. KGaA. Declarações prospetivas são caracterizadas pelo uso de palavras como esperar, pretender, planear, prever, assumir, acreditar, estimar, antecipar e formulações semelhantes. Estas expressões não devem ser entendidas, de forma alguma, como garantias de que essas expectativas se tornarão realidade. O desempenho futuro e os resultados realmente alcançados pela Henkel AG & Co. KGaA e suas empresas afiliadas dependem de uma série de riscos e incertezas e podem, portanto, diferir das declarações prospetivas efetuadas. Muitos destes fatores estão fora do controlo da Henkel e não podem ser precisamente estimados com antecedência, como a conjetura económica futura e as ações dos concorrentes e outros envolvidos no mercado. A Henkel não planeia nem se compromete a atualizar as declarações de prospeção.

Este documento inclui – na estrutura de relatório financeiro aplicável não claramente definida – medidas financeiras suplementares que são ou podem ser medidas de desempenho alternativas (medidas não baseadas no GAAP). Essas medidas financeiras complementares não devem ser vistas isoladamente ou como alternativas às medidas dos ativos líquidos e das posições financeiras ou resultados operacionais da Henkel, conforme apresentadas de acordo com a estrutura de relatório financeiro aplicável nas suas Demonstrações Financeiras Consolidadas. Outras empresas que relatam ou descrevem medidas de desempenho alternativas com título semelhante podem calculá-las de forma diferente.

Este documento foi emitido apenas para fins informativos e não se destina a constituir um aviso de investimento ou uma oferta de venda, ou uma solicitação de uma oferta de compra, quaisquer valores mobiliários.

Relatório Trimestral Q2/2019 (Cover)